A Câmara dos Deputados aprovou, em dois turnos, na madrugada desta sexta-feira (7) o texto-base da proposta de Emenda Constitucional (PEC 45), que trata da Reforma Tributária Sobre Consumo.

Segundo o texto substitutivo da PEC 45, e suas alterações, apresentados na Câmara dos Deputados, a reforma terá início com a substituição dos tributos incidentes sobre consumo (PIS, COFINS, ISS, ICMS e IPI), pelo IVA Dual e o Imposto Seletivo (IS). A substituição acontecerá da seguinte forma:

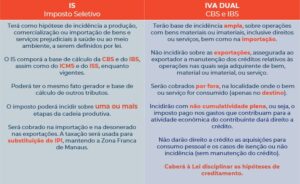

Funcionamento e Características básicas dos novos tributos

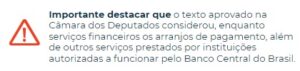

Importante destacar

Setor de Serviços e o Novo IVA Dual

Salvo algumas exceções como serviços de educação e saúde, medicamentos e produtos agropecuários, o projeto pretende tributar com a mesma alíquota todos os demais setores.

Estima-se que o projeto possui um potencial de elevar a tributação incidente sobre o setor de serviços, uma vez as despesas com mão de obra não darão direito a crédito.

Transição: Como vai funcionar

2026

- CBS à alíquota de 0,9% e o IBS de 0,1%;

- O valor recolhido poderá ser compensado com o PIS/COFINS, inclusive na importação;

- Eventual saldo credor poderá ser compensado com outro tributo federal ou ressarcido; e

- PIS/COFINS não integram a base de cálculo da CBS e vice-versa.

2027

- CBS conforme alíquota de referência;

- Extinção do PIS/COFINS, inclusive na importação; e

- Redução a zero da alíquota do IPI (exceto ZFM).

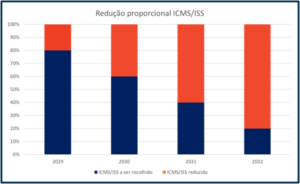

2029 a 2032

- Redução proporcional das alíquotas do ICMS e do ISS, bem como incentivos fiscais, conforme cronograma do slide a seguir; e

- ICMS/ISS não integram a base de cálculo do IBS e vice-versa.

2033

- Extinção do IPI, ICMS e ISS; e

- Alíquotas da CBS e do IBS calculadas pelo Tribunal de Contas da União e fixadas por Resolução do Senado Federal.

Na prática, durante esse período de transição, haverá um aumento na complexidade do cumprimento das obrigações acessórias, pois o contribuinte terá que atender às exigências tanto do atual como do novo sistema.

Alterações de outros tributos

Imposto sobre a propriedade predial e territorial urbana

- A partir do texto apresentado, os municípios poderão alterar a base de cálculo do imposto por decreto, contudo, deverão atender a critérios estabelecidos em lei municipal.

Imposto sobre a propriedade de veículos automotores

- Além de incidir sobre os veículos terrestres, houve uma expansão da cobrança do Imposto sobre Propriedades de Veículos Automotores (IPVA) para veículos aquáticos e aéreos;

- A alíquota do imposto dependerá do tipo de veículo, valor, utilização e do impacto ambiental que ele representa.

Estariam isentos da tributação do IPVA aeronaves e veículos licenciados para a prestação de serviços (táxi-aéreo), embarcações de empresas de transporte ou pesca e plataformas marítimas.

Imposto de Transmissão Causa Mortis e Doação

- Reconhecida a possibilidade de progressividade do tributo, ou seja, alíquotas maiores equivalentes aos valores transmitidos ou doados.

- Há previsão para tributar residentes ou domiciliados no exterior, o que depende de uma lei complementar.

- A competência para tributação dos bens móveis, títulos e créditos será do Estado de domicílio do falecido.

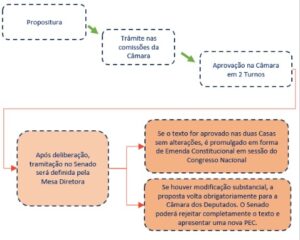

Transição da Reforma Tributária

Mais informações:

Equipe Tributária: tributariocontencioso@btlaw.com.br