O Governo Federal publicou, na última quinta-feira, dia 24 de setembro de 2020, a Lei Complementar (“LC”) n° 175/2020, que estabeleceu novas regras para apuração e declaração do Imposto sobre Serviços de Qualquer Natureza (“ISS”) e criou um padrão nacional para as obrigações acessórias do ISS (“Padrão Nacional”) para alguns serviços específicos prestados usualmente por factorings, administradoras de planos de saúde, fundos, consórcios, cartões e empresas do setor de meios de pagamento.

O ISS, tributo instituído por cada Município e pelo Distrito Federal (“DF”), usualmente vem acompanhado de diversas obrigações acessórias, tais como guias para pagamento, declarações de retenção, declarações de recolhimento, cadastros de tomadores e prestadores, dentre outras formalidades. Essas obrigações acessórias também são instituídas por cada ente, ou seja, há uma infinidade de modelos e regras diferentes no País considerando que, atualmente, o Brasil possui 5.570 (cinco mil, quinhentos e setenta) Municípios e mais o DF.

Com a alteração determinada pelo Governo Federal, o ISS passará a ser apurado por meio de um sistema eletrônico de padrão unificado em todo o território nacional (“Sistema Eletrônico Padrão”) a ser desenvolvido pelos próprios contribuintes a partir das determinações do Comitê Gestor das Obrigações Acessórias do ISSQN (“CGOA”). Além de ser apurado, o ISS também passará a ser declarado por esse sistema.

O Padrão Nacional e o Sistema Eletrônico Padrão ainda dependem de regulamentação para serem implementados. Com sua implementação, deve ocorrer uma redução substancial na operacionalização das obrigações acessórias para as empresas e empresários, além de facilitar a atividade fiscalizatória dos Municípios e DF e realizar uma melhor distribuição de receitas entre os Municípios do local do estabelecimento prestador e do domicílio do tomador de serviços.

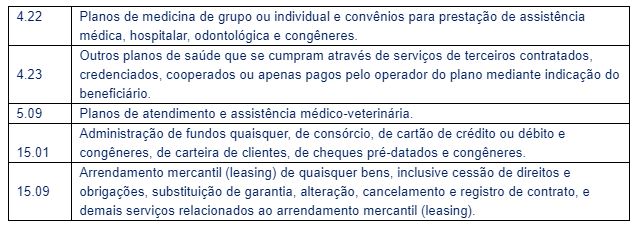

É importante observar que o Padrão Nacional somente se aplica para os seguintes itens da LC n° 116/2003 (“Lista de Serviços”):

No Sistema Eletrônico Padrão, os contribuintes que exercem a prestação destes serviços poderão identificar as alíquotas de ISS para cada Município e DF, as declarações via arquivos eletrônicos exigidas pelos entes e os dados bancários para quitação do ISS, que passará a ocorrer exclusivamente por meio de transferência bancária no âmbito do Sistema de Pagamentos Brasileiro (“SPB”), portanto, o contribuinte passará a apurar e declarar tributos com maior facilidade. Da mesma forma, os Municípios terão acesso facilitado à base de dados fornecida pelos contribuintes para o exercício de sua atividade de fiscalização.

Três outras novidades importantes trazidas pela LC n° 175/2020 são: (i) a dispensa de emissão de Notas Fiscais para os serviços constantes dos itens 15.01 e 15.09; (ii) a expressa vedação aos Municípios e ao DF de impor aos contribuintes não estabelecidos em seu território quaisquer outras obrigações acessórias não previstas na LC n°175/2020, tais como cadastros, licenças e alvarás; e (iii) o ISS passa a ser atualizado pela SELIC a partir do 1º (primeiro) dia do mês subsequente ao mês de seu vencimento normal e até o mês anterior ao do pagamento, quando se aplica a taxa de 1% (um por cento).

Tendo em vista que a partir da implementação do Sistema Eletrônico Padrão a responsabilidade pela manutenção da atualização das informações referentes ao ISS será dos Municípios, entendemos que há, também, uma vantagem para os contribuintes quanto a redução de equívocos por falha humana na identificação e na interpretação da legislação tributária, que sabemos ser, muitas vezes, de difícil localização e interpretação.

Por outro lado, sugerimos aos contribuintes atenção quando da inserção de informações tributárias pelos Municípios e DF no Sistema Eletrônico Padrão, pois, caso as informações lá inseridas impliquem em majoração de alíquotas ou criação de novas bases tributárias para o ISS, estas deverão respeitar os princípios constitucionais da anterioridade. Além disso, podem existir impactos tributários quando da alteração ou revogação de normas pelos Municípios e DF ao longo do tempo, bem como para aqueles contribuintes que possuam ou pretendam ingressar com pedidos de Regimes Especiais.

O ISS deverá ser recolhido no Sistema Eletrônico Padrão até o 15º (décimo quinto) dia útil do mês subsequente ao de ocorrência dos fatos geradores e a declaração de ISS enviada até o 25º (décimo quinto) dia útil do mês subsequente ao de ocorrência dos fatos geradores.

Ainda há “muita água para correr” quanto a interpretação e alcance desta LC, sobretudo em razão da necessidade de criação do Sistema Eletrônico Padrão, ainda pendente, dos deveres atribuídos aos Municípios e ao DF quanto a atualização constante do Sistema Eletrônico Padrão e quanto à distribuição das receitas entre os Municípios, bem como, ainda, quanto a necessidade de criação de convênio, ajuste ou protocolo entre os Municípios e o CGOA para regulamentação do Padrão Nacional.

O time de Consultoria e Planejamento Tributário do BTLAW está à disposição para auxiliá-los com maiores informações sobre o tema: tributarioconsultivo@btlaw.com.br.