O Governo Federal tem adotado diversas medidas nos âmbitos tributário, aduaneiro e previdenciário para reduzir os impactos econômicos do Coronavírus para o Brasil. Esses atos são periodicamente atualizados e resumidos por nossa equipe tributária.

Veja abaixo nosso resumo das medidas Tributárias, Aduaneiras e Previdenciárias, divididos em tópicos:

Medidas Tributárias:

- Apresentação de Documentos: A Instrução Normativa (IN) da Receita Federal do Brasil (RFB) n° 1.931/2020 suspendeu, até 29 de maio de 2020, a necessidade de apresentação pelos contribuintes de documentos originais ou cópias autenticadas para a requisição de serviços junto à RFB. Passam a ser temporariamente aceitos documentos em cópia simples ou cópia eletrônica obtida por meio de digitalização, em vista do fato de que o atendimento nas dependências da RFB estão reduzidos, sendo prioritariamente realizados por meio virtual.

- Certidões Negativas de Débitos: a RFB e a Procuradoria-Geral da Fazenda Nacional (PGFN), via Portaria Conjunta RFB e PGFN n° 555/2020, prorrogaram a validade das Certidões Negativas de Débitos relativos a Créditos Tributários Federais e à Dívida Ativa da União (CND) e das Certidões Positivas com Efeitos de Negativa de Débitos relativos a Créditos Tributários Federais e à Dívida Ativa da União (CPEND) por 90 (noventa) dias.

- Cobranças de Débitos Tributários: a RFB determinou a suspensão, até 29 de maio de 2020, de avisos eletrônicos de cobrança e intimação para pagamento de tributos por meio da Portaria RFB n° 543/2020. Da mesma forma, a PGFN, por meio da Portaria do Ministério da Economia (ME) n° 103/2020, também suspendeu os atos de cobranças e de encaminhamento de certidões de dívida ativa para protesto extrajudicial pelos próximos 90 (noventa) dias. Essas suspensões também se aplicam aos débitos previdenciários.

- Declaração do Imposto de Renda das Pessoas Físicas: Foi adiado para 30 de junho de 2020 o prazo para a entrega da Declaração do Imposto sobre a Renda das Pessoas Físicas, antes previsto para 30 de abril de 2020. A concessão de mais 2 (dois) meses dada pela IN n° 1.924/2020, posteriormente alterada pela IN n° 1.930/2020, veio em atenção aos relatos dos contribuintes quanto a dificuldades na obtenção de seus Informes de Rendimento durante a crise instalada pelo Coronavírus.

- Declaração Final do Espólio: o prazo para a entrega da Declaração Final do Espólio relativa aos fatos geradores do ano-calendário de 2019, que estava originalmente fixado para 30 de abril de 2020, foi alterado pela IN RFB n° 1.934/2020 e ficou excepcionalmente prorrogado para 30 de junho de 2020.

- Declaração de Saída Definitiva do País: o prazo para a entrega da Declaração de Saída Definitiva do País e para o recolhimento dos tributos em razão da saída ou ausência da pessoa física no ano-calendário de 2019, que estava originalmente fixado para 30 de abril de 2020, fica excepcionalmente prorrogado para 30 de junho de 2020, conforme autorizado na IN RFB n° 1.934/2020.

- Drawback: A MP n° 960/2020 prorrogou por mais um ano o prazo de suspensão dos pagamentos de tributos previstos nos atos concessórios do Drawback que já tenham sido prorrogados por um ano e que se encerrariam em 2020. A desoneração, que se inicia com uma suspensão da tributação e pode se converter em isenção, atinge, no âmbito federal, o II, o IPI, e as contribuições ao PIS e da COFINS.

- DCTF e EFD-Contribuições: Foi prorrogado o prazo para apresentação da Declaração de Débitos e Créditos Tributários Federais (“DCTF”) e da Escrituração Fiscal Digital da Contribuição para o PIS/PASEP, da COFINS e da Contribuição Previdenciária sobre a Receita (EFD-Contribuições) pela IN RFB n° 1.932/2020.

As DCTFs que seriam transmitidas até o 15° (décimo quinto) dia útil de abril, maio e junho de 2020, ficam prorrogadas para o 15° (décimo quinto) dia útil do mês de julho de 2020.

As EFDs-Contribuições que seriam transmitidas até o 10° (décimo) dia útil de abril, maio e junho de 2020, ficam prorrogadas para o 10° (décimo) dia útil do mês de julho de 2020.

- ECD: De acordo com a IN n° 1.950/2020, o prazo final para transmissão da Escrituração Contábil Digital (“ECD”) referente ao ano-calendário de 2019, foi prorrogado para o último dia útil do mês de julho de 2020, inclusive nos casos de extinção, incorporação, fusão e cisão da pessoa jurídica.

- Imposto de Importação: a União Federal autorizou a redução a 0 (zero) das alíquotas ad valorem do Imposto de Importação, até setembro de 2020, na importação de produtos de uso médico-hospitalar listados nas Resoluções CAMEX n° 17, 22, 28, 31, 32, 33, 34 e 44 de 2020.

- IOF-Crédito: Foram reduzidas a 0 (zero) as alíquotas de IOF-Crédito incidentes sobre as operações contratadas entre 3 de abril de 2020 e 3 de julho de 2020 referentes a empréstimo, abertura de crédito, desconto, inclusive na de alienação a empresas de factoring de direitos creditórios resultantes de vendas a prazo, adiantamento a depositante, financiamento e excessos de limite de crédito de que tratam os incisos I, II, III, IV, V, VI e VII do “caput” e no §15 do Art. 7° do Decreto n° 6.306/2007, bem como a alíquota adicional de IOF que trata o §5º do Art. 8º da referida norma. Essa alteração foi promovida pelo Decreto n° 10.305/2020, que também estabeleceu a mesma redução para novas incidências de IOF-Crédito sobre estas operações e sobre operações não liquidadas na data do vencimento a que se refere o §2º do Art. 7° do Decreto n° 6.306/2007.

- IPI: a União Federal também autorizou a redução a 0 (zero) das alíquotas do IPI, até setembro de 2020, para os bens produzidos internamente ou importados listados nos Decretos n° 10.285/2020, n° 10.302/2020 e n° 10.352/2020.

- PIS/COFINS: De acordo com a Portaria ME n° 139/2020, os prazos de recolhimento de PIS/COFINS, relativas às competências março e abril de 2020, ficam postergados para os prazos de vencimento dessas contribuições nas competências julho e setembro de 2020, respectivamente. Além disso, o Decreto n° 10.318/2020 reduziu a zero, até o final do mês de setembro de 2020, as alíquotas de PIS/COFINS, interno e importação, sobre sulfato de zinco para medicamentos utilizados na alimentação parenteral, conforme especifica.

- Processos Administrativos: De acordo com a Portaria ME n°103/2020 e a Portaria RFB n° 543/2020, foram suspensos por 90 (noventa) dias os prazos de defesa dos contribuintes nos processos administrativos de cobrança da dívida ativa da União, incluindo débitos previdenciários, bem como foram suspensos até 29 de maio de 2020 os prazos para prática de atos processuais no âmbito da RFB e para a emissão eletrônica pela RFB de despachos decisórios com análise de mérito em pedidos de restituição, ressarcimento e reembolso, e declarações de compensação.

Além disso, a Portaria PGFN n° 7.821/2020 também suspendeu por 90 (noventa) dias os prazos para apresentação, impugnação e recurso de decisão proferida no âmbito do Procedimento Administrativo de Reconhecimento de Responsabilidade (PARR), para apresentação de manifestação de inconformidade e recurso no âmbito do processo de exclusão do Programa Especial de Regularização Tributária (PERT), para oferta antecipada de garantia em execução fiscal, para apresentação e recurso contra o indeferimento do Pedido de Revisão de Dívida Inscrita (PRDI) e para apresentação a protesto de certidões de dívida ativa.

- Programas de Parcelamentos: A Portaria ME n° 201/2020 estipulou a prorrogação dos prazos de vencimento de parcelas mensais relativas aos programas de parcelamentos administrados pela RFB e pela PGFN, sendo que os vencimentos das parcelas ficam prorrogados até o último dia útil do mês (i) de agosto de 2020, para as parcelas com vencimento em maio de 2020; (ii) de outubro de 2020, para as parcelas com vencimento em junho de 2020; e (iii) de dezembro de 2020, para as parcelas com vencimento em julho de 2020.

Além disso, de acordo com a Resolução CGSN n° 155/2020, as datas de vencimento das parcelas mensais relativas aos parcelamentos dos tributos apurados no âmbito do Simples Nacional e do Sistema de Recolhimento em Valores Fixos Mensais dos Tributos abrangidos pelo Simples Nacional (“Simei”), ficam prorrogadas até o último dia útil do mês (i) de agosto de 2020, para as parcelas com vencimento em maio de 2020; (ii) de outubro de 2020, para as parcelas com vencimento em junho de 2020; e (iii) de dezembro de 2020, para as parcelas com vencimento em julho de 2020.

- Renegociação de Dívidas: A Portaria ME/PGFN n° 9.924/2020 estabeleceu condições para a chamada transação extraordinária na cobrança da dívida ativa da União, cujo prazo para adesão ficará aberto até 30 de junho de 2020.

Trata-se da possibilidade de renegociação de débitos inscritos na dívida ativa da União, incluindo débitos previdenciários, por meio de uma transação por adesão na plataforma REGULARIZE (www.regularize.pgfn.gov.br).

A adesão pressupõe o pagamento de uma entrada de, no mínimo, 1% (um por cento) do valor total da dívida em até 3 (três) parcelas, bem como o pagamento do restante da dívida em até 81 (oitenta e uma) parcelas para as pessoas jurídicas ou 142 (cento e quarenta e duas) parcelas para as pessoas naturais, empresários individuais, microempresas (ME), empresas de pequeno porte (EPP), Instituições de Ensino, Santas Casas de Misericórdia, Sociedades Cooperativas e demais organizações da sociedade civil, sendo o primeiro pagamento das demais parcelas postergado para último dia útil do terceiro mês consecutivo ao mês de adesão. Para as contribuições sociais existe uma limitação de 57 (cinquenta e sete) parcelas.

A transação extraordinária prevista na Portaria ME / PGFN não exclui a possibilidade de adesão às demais modalidades de transação previstas na Portaria PGFN nº 9.917/2020, fruto da Lei nº 13.988/2020.

- Simples Nacional: Nova alteração nos pagamentos do Simples Nacional foi promovida pela Resolução do Comitê Gestor do Simples Nacional (CGSN) n° 154/2020. De acordo com a Resolução, os pagamentos dos Tributos Federais com vencimentos para abril, maio e junho de 2020 ficaram prorrogados para outubro, novembro e dezembro de 2020, e o pagamento dos Tributos Estaduais e Municipais com vencimentos para abril, maio e junho de 2020 ficaram prorrogados para julho, agosto e setembro de 2020.

Além disso, a Resolução CGSN n° 155/2020 prevê a prorrogação de prazo em programas de parcelamento no âmbito do Simples Nacional, como já comentamos acima, e, ainda, que as MEs e EPPs inscritas no CNPJ durante o ano de 2020 poderão formalizar a opção pelo Simples Nacional, na condição de empresas em início de atividade, no prazo de até 30 dias, contados do último deferimento de inscrição, seja ela a municipal ou estadual, desde que não ultrapasse 180 dias da data de abertura constante do CNPJ.

- Telecomunicações: A MP n° 952/2020 prorrogou para 31 de agosto de 2020 o prazo para recolhimento dos seguintes tributos incidentes para o setor de telecomunicações, nos termos que estabeleceu: (i) TFF – Taxa de Fiscalização de Funcionamento; (ii) CDICN – Contribuição para o Desenvolvimento da Indústria Cinematográfica Nacional; e (iii) CFRP – Contribuição para o Fomento da Radiodifusão Pública. A MP ainda possibilitou o parcelamento dos tributos em até 5 (cinco) vezes com correção pela SELIC, apenas.

- Tributação da Variação Cambial de Hedge para Instituições Financeiras: A MP n° 930/2020 estabeleceu que, a partir do exercício de 2021, a variação cambial da parcela com cobertura de risco (hedge) do valor do investimento realizado pelas Instituições Financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil em sociedade controlada domiciliada no exterior deverá ser gradativamente computada na base de cálculo do IRPJ/CSLL da controladora domiciliada no Brasil. Para tanto, deverá ser observada a seguinte proporção: 50% (cinquenta por cento) no exercício de 2021; e 100% (cem por cento) a partir do exercício de 2022.

Além disso, a MP estabeleceu que o disposto nos Arts. 3º ao 9º da Lei nº 12.838/2013, que tratam do crédito presumido apurado com base em créditos decorrentes de diferenças temporárias oriundos de provisões para créditos de liquidação duvidosa das Instituições Financeiras em falência ou liquidação extrajudicial, quando se referir ao saldo de créditos oriundos de prejuízo fiscal para fins de IRPJ e da base negativa de CSLL decorrentes das operações de cobertura de risco cambial (hedge) do investimento em sociedade controlada domiciliada no exterior, será aplicado somente até 31 de dezembro de 2022.

Medidas Aduaneiras:

- Autorização Prévia para Exportação: para garantir prioritariamente o abastecimento nacional, passou a ser necessária uma autorização prévia da ANVISA para exportação de bens e produtos sujeitos à vigilância sanitária da classe de saneantes e produtos para saúde listados na Resolução RDC n° 352/2020, alterada posteriormente pela Resolução RDC n° 370/2020.

- Certificado de Origem de Mercadoria: Em razão da pandemia, a IN RFB n° 680/2006 foi recentemente alterada pela IN RFB n° 1.936/2020 passando a prever que Certificado de Origem das Mercadorias Importadas poderá ser apresentado em até 60 (sessenta) dias, contados do registro da Declaração de Importação (“DI”), desde que cumpridos os requisitos da norma e enquanto durar a situação de emergência, de estado de calamidade pública ou de pandemia declarada pela Organização Mundial da Saúde (OMS), reconhecida pelas autoridades competentes. Além disso, não será exigida prestação de garantia para o desembaraço aduaneiro das mercadorias.

- Despacho Aduaneiro Simplificado: A Portaria n° 601/2020 criou o Centro Operacional Aduaneiro de Gestão da Crise gerada pela Pandemia da Doença pelo Coronavírus 2019 (Cogec-Covid-19), com o intuito de promover a articulação institucional da RFB para viabilizar e monitorar as atividades aduaneiras necessárias às demandas da sociedade decorrentes dessa doença.

Dentre as medidas adotadas até o momento, foi simplificado o despacho aduaneiro de produtos de uso médico-hospitalar e para combate ao Coronavírus listados na Resolução CAMEX n° 17/2020 (e Resoluções subsequentes) e na Instrução Normativa SRF n° 680/2006, sendo que o recebimento da mercadoria passa a ser autorizado mesmo antes da conclusão da conferência aduaneira.

A IN RFB n° 1.936/2020, além de estabelecer novo prazo para apresentação do Certificado de Origem de Mercadoria de que tratamos anteriormente, também adicionou algumas mercadorias à listagem de produtos com despacho aduaneiro simplificado de que trata o Anexo II da IN RFB n° 680/2006 mencionada acima. Dentre os itens encontram-se medicamentos, maquinários, itens para produção e manutenção de equipamentos médicos e hospitalares, dentre outros itens úteis ao combate da pandemia pelo Coronavírus.

Posteriormente, o Anexo II da IN n° 680/2006 foi novamente alterado pela IN n° 1.944/2020, que o substituiu integralmente.

Além disso, as importações de produtos para diagnóstico in vitro de Coronavírus poderão ser realizadas por meio das modalidades de Licenciamento de Importação (SISCOMEX) e Remessa Expressa, conforme disposto na Resolução RDC n° 366/2020, mediante a apresentação dos documentos previstos na Resolução. Com isso, a análise das importações será priorizada pela Anvisa.

O Governo Federal também suspendeu, até 30 de setembro de 2020, os direitos antidumping aplicados às importações brasileiras de seringas descartáveis de uso geral, de que trata Resolução CAMEX nº 23/2020, originárias da China, e às importações brasileiras de tubos de plástico para coleta de sangue a vácuo, originários da Alemanha, China, Estados Unidos e Reino Unido.

- OEA – Conformidade Nível 2: a IN SRF n° 680/2006 contou, ainda, com a alteração promovida pela IN n° 1.927/2020 que incluiu o importador certificado como Operador Econômico Autorizado (OEA) na modalidade OEA – Conformidade Nível 2 na lista de pessoas autorizadas a receber a mercadoria antes da conclusão da conferência aduaneira.

- Proibição de Exportações: Em uma medida um pouco mais restritiva, o Governo Federal optou por proibir as exportações de produtos médicos, hospitalares e de higiene elencados na Lei n° 13.993/2020, essenciais ao combate à epidemia de Coronavírus no Brasil. A listagem conta com EPIs (Equipamentos de Proteção Individual), ventiladores pulmonares, monitores e camas hospitalares. O Poder Executivo poderá, ainda, incluir ou excluir produtos da listagem de proibições.

- Regimes Aduaneiros Especiais: A IN RFB n° 1.947/2020 estabeleceu procedimentos e prazos para formalização dos pedidos de aplicação e de extinção da aplicação dos regimes aduaneiros especiais em razão do Coronavírus, tais como: condições para requisição digital de pedidos de aplicação e de extinção da aplicação dos regimes aduaneiros especiais, suspensão de prazos para a prática de atos processuais, suspensão de prazos para retorno de bens com saída temporária e dispensa temporária de conferência de mercadorias.

Medidas Previdenciárias:

- Abono Anual: foi autorizada a antecipação do pagamento do abono anual de que trata o art. 40 da Lei nº 8.213/1991 ao beneficiário da previdência social que, durante este ano de 2020, tenha recebido auxílio-doença, auxílio-acidente ou aposentadoria, pensão por morte ou auxílio-reclusão. A antecipação será efetuada em 2 (duas) parcelas, sendo a 1ª (primeira) parcela em abril e a 2ª (segunda) parcela em maio de 2020, conforme previsto na Medida Provisória (MP) n° 927/2020.

- FGTS: foi suspenso por 3 (três) meses o prazo para as empresas pagarem o FGTS de seus empregados de março, abril e maio de 2020. Com isso, o FGTS que venceria em abril, maio e junho de 2020 passará a vencer mensalmente a partir de julho de 2020, podendo, ainda, ser quitado de forma parcelada, em até 6 (seis) vezes, sem encargos, de acordo com o disposto na MP n° 927/2020.

Além disso, a MP n° 946/2020 extinguiu o Fundo PIS/PASEP, transferindo os valores para o FGTS para possibilitar o seu saque. De acordo com a MP, os titulares de conta vinculada do FGTS, a partir de 15 de junho de 2020 e até 31 de dezembro de 2020, poderão realizar um saque até o limite de R$ 1.045,00 (mil e quarenta e cinco reais).

- INSS Empresas: As contribuições previdenciárias, em suma, INSS-Empresa, INSS-Agroindústria, INSS-Receita Bruta, INSS-Lucro Líquido, INSS-Empregador Rural, INSS-Segurado Especial, RAT/FAP, de que tratam os Arts. 22, 22-A e 25 da Lei nº 8.212/1991, devidas pelas empresas, relativas às competências março e abril de 2020, deverão ser pagas no prazo de vencimento das contribuições devidas nas competências julho e setembro de 2020, respectivamente, conforme autorização da Portaria ME n° 139/2020, alterada pela Portaria ME n° 150/2020.

- INSS Empregado Doméstico: A Portaria ME n° 139/2020, alterada pela Portaria ME n° 150/2020, também determinou que a contribuição previdenciária de que trata o art. 24 da Lei nº 8.212, de 1991, devida pelo empregador doméstico, relativas às competências março e abril de 2020, deverão ser pagas no prazo de vencimento das contribuições devidas nas competências julho e setembro de 2020, respectivamente.

- INSS Aposentados e Pensionistas: também foi autorizada a antecipação do pagamento do 13º salário de aposentados e pensionistas do INSS, sendo a 1ª (primeira) parcela antecipada para abril de 2020, cujo pagamento deve ocorrer entre 24 de abril e 8 de maio, já a 2ª (segunda) parcela foi antecipada para maio de 2020, e o pagamento deve ocorrer entre os dias 25 de maio a 5 de junho.

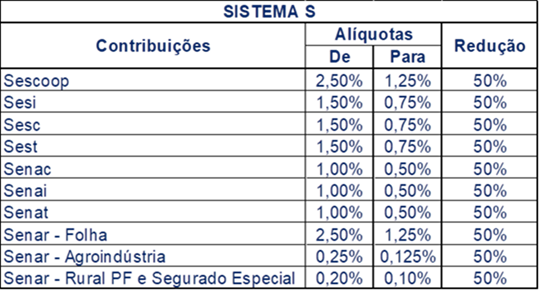

- Sistema S: A MP n° 932/2020 reduziu, até 30/06/2020, em 50% (cinquenta por cento), as alíquotas das contribuições do Sistema S. Vejam a variação na tabela abaixo:

A MP nº 932/2020 foi recebida com insatisfação pelos beneficiários do Sistema S e é atualmente objeto de ações judiciais em curso. Os efeitos da MP, de redução das alíquotas do Sistema S em 50%, chegaram a ser suspensos por meio de uma decisão liminar proferida pelo Tribunal Regional Federal (“TRF”) da 1ª Região, mas essa decisão foi suspensa pelo Supremo Tribunal Federal (“STF”), portanto, atualmente, a MP nº 932/2020 permanece vigente e produzindo efeitos. Seguimos acompanhando a evolução das ações judiciais em curso.