O Governo Federal publicou, em edição extra do Diário Oficial da União de 11/06/2025, o Decreto nº 12.499/2025 e a Medida Provisória nº 1.303/2025, promovendo importantes mudanças no regime de incidência do IOF (Imposto sobre Operações Financeiras) e da tributação sobre aplicações financeiras, respectivamente.

Imposto sobre Operações Financeiras

Em que pese o objetivo anunciado das medidas ser, em tese, a compensação dos efeitos orçamentários pelo potencial recuo na majoração do IOF publicada no final de maio/25, tal fato não ocorreu. Além de o recuo não ter sido integral, houve uma ampliação das hipóteses de incidência do IOF para aportes em FIDC, fato até então não contemplado nos decretos anteriores.

Abaixo, destacamos alguns dos principais pontos das medidas:

IOF-Crédito

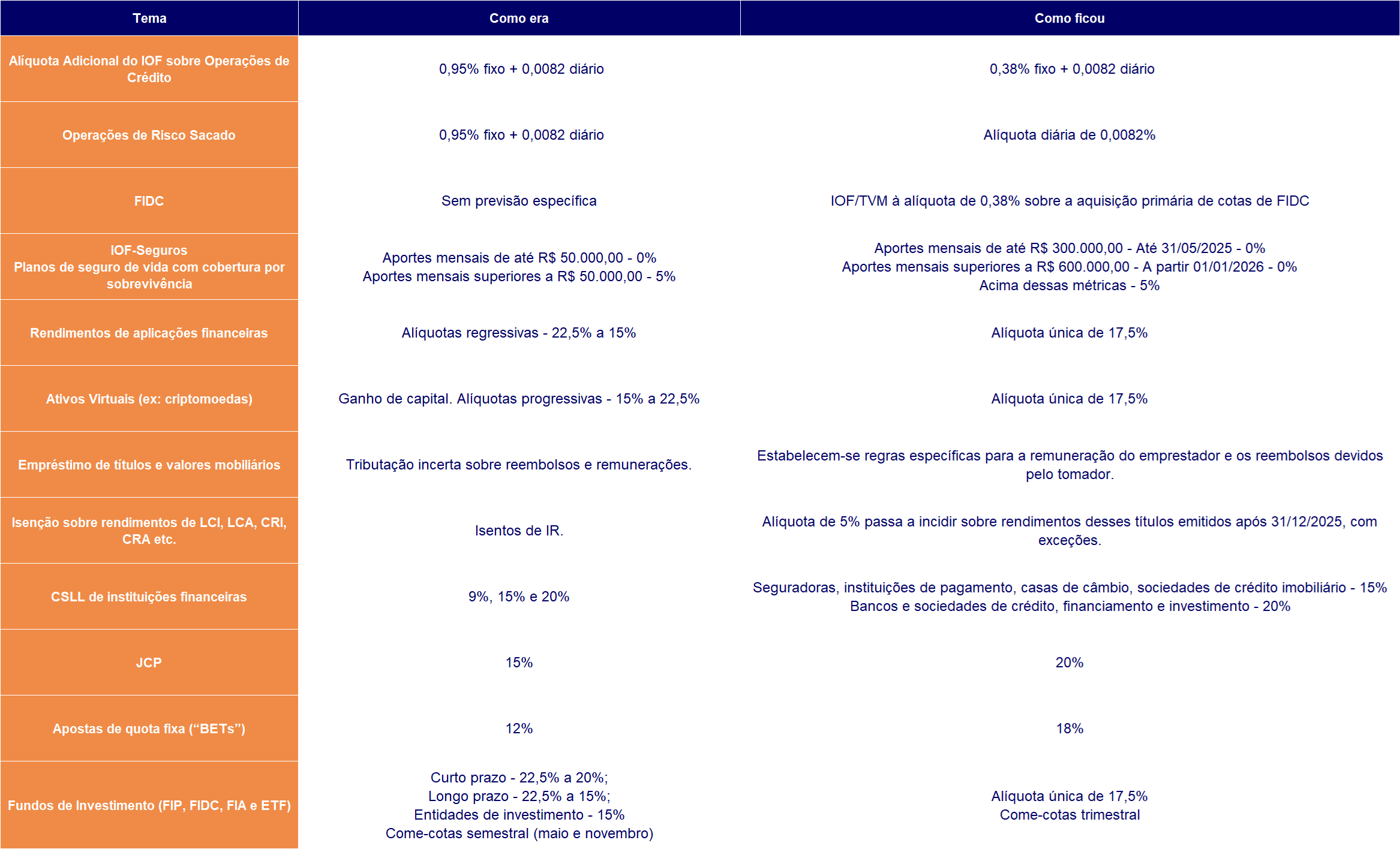

Como anunciado, o objetivo do Decreto nº 12.499/2025 seria recalibrar a sua incidência. Para tanto, as novas regras reduziram a alíquota adicional do IOF-Crédito, de 0,95% para 0,38%, nas operações de crédito para pessoas jurídicas, mesmo patamar que já era previsto nas operações com pessoas físicas.

Ainda a respeito da alíquota adicional do IOF-Crédito, as operações de risco sacado/forfait passaram a ser consideradas isentas de sua incidência, ficando sujeitas apenas à alíquota diária de 0,0082%. Adicionalmente, foi retirada a previsão de que o contribuinte do imposto seria o “devedor”, o que parece deslocar para o fornecedor / cedente do crédito o papel de contribuinte (antes atribuído impropriamente ao devedor / sacado).

Ainda nesse ponto, importante observar que a nova redação do regulamento do IOF-Crédito se manteve omissa quanto sua aplicação nas antecipação de recebíveis promovidas no âmbito dos arranjos de pagamento, bem como naquelas implementadas em estruturas com a participação de Fundos de Investimento em Direitos Creditórios (FIDC) e Securitizadoras.

IOF-FIDCs

Em que pese as novas regras não esclarecem a incidência do IOF-Crédito nas antecipações performadas por FIDCs, elas acrescentaram a aquisição primária de suas cotas ao âmbito de incidência do IOF na sua modalidade de Títulos e Valores Mobiliários (IOF-Títulos), à alíquota de 0,38%, excetuando aquisições realizadas até 13 de junho de 2025 e operações no mercado secundário.

IOF-Câmbio

Apesar das alterações do IOF na sua modalidade câmbio (IOF-Câmbio) ter sido mantidas, o ponto positivo foi a expressa previsão de alíquota zero nas liquidações de operações de câmbio para fins de retorno de recursos aplicados por investidor estrangeiro em participações societárias no país, equiparando às operações realizadas no âmbito do mercado de capitais.

IOF-Seguros

Foram definidos novos critérios e limites para a isenção do IOF-Seguros aplicável aos aportes realizados por pessoas físicas em planos do tipo VGBL.

A partir do Decreto nº 12.499/2025, os aportes efetuados por pessoas físicas voltam a ser isentos do IOF até o montante de R$ 300.000,00, por seguradora, até 31 de dezembro de 2025. A partir de 1º de janeiro de 2026, a isenção será mantida até o valor de R$ 600.000,00/ano, considerando inclusive aportes distribuídos entre diferentes seguradoras. Para os valores que excederem esses limites, incidirá a alíquota de 5% de IOF/Seguros. Importante destacar que permanecem isentos os aportes realizados por pessoa jurídica empregadora destinados ao custeio de seguros de vida em benefício de seus empregados.

Cabe lembrar que o referido decreto havia anteriormente elevado de 0% para 5% a alíquota de IOF aplicável a aportes mensais superiores a R$ 50.000,00, mesmo quando realizados em planos distintos e junto a diferentes seguradoras.

Tributação da Renda sobre Rendimentos Financeiros e Outros

Paralelamente a publicação do mencionado Decreto, foi publicada a Medida Provisória nº 1.303/2025, que estabelece um novo marco para a tributação sobre rendimentos financeiros, tratando de diversos temas como aplicações em renda fixa, ganhos líquidos em bolsa, fundos de investimentos, derivativos, títulos incentivados, criptoativos, além de majorar a tributação aplicável para instituições de pagamento e para a distribuição de juros sobre o capital próprio (JCP).

IRPF – rendimentos de aplicações financeiras

A Medida Provisória estabelece que os rendimentos de aplicações financeiras de pessoas físicas passam a ser tributados pelo IRRF à alíquota única de 17,5%, com declaração segregada na Declaração de Ajuste Anual (DAA). Essa nova sistemática revoga o regime anterior de alíquotas regressivas de 22,5% a 15%.

Além disso, essa alíquota única passa a alcançar rendimentos de aplicações financeiras no exterior e em ativos virtuais.

O ponto positivo é que as perdas comprovadas poderão ser compensadas com ganhos da mesma natureza pelo prazo de até cinco anos, mas apenas as apuradas a partir de 2026 seguem essa regra; perdas até 31 de dezembro de 2025 continuam regidas pela legislação anterior. Fica expressamente vedada a compensação de perdas decorrentes de operações de mútuo de recursos financeiros.

IRPF- ganhos líquidos em bolsa e balcão

O regime de apuração de ganhos líquidos continua a se aplicar às operações realizadas em bolsa ou mercado de balcão organizado, desde que ocorram em sistemas centralizados com formação pública de preços e autorização da CVM. Operações em mercado de liquidação futura fora de bolsa e swaps também permanecem no regime de ganhos líquidos, afastando a tributação típica da renda fixa. A Medida Provisória também consolida o entendimento da RFB de que operações com títulos de renda fixa em bolsa não se sujeitam à sistemática de ganhos líquidos.

A alíquota passa a ser de 17,5% com apuração trimestral, sendo mantida a isenção para vendas de ações em bolsa até R$ 60 mil por trimestre (antes era mensal, até R$ 20 mil). Perdas continuam compensáveis no próprio trimestre e, a partir de 2026, também poderão ser compensadas com outros rendimentos de aplicações financeiras, se não houver ganhos da mesma espécie. Perdas realizadas até o fim de 2025 seguem as regras anteriores.

Empréstimo de Títulos e Valores Mobiliários

A Medida Provisória promove ajustes nas regras de tributação aplicáveis às operações de empréstimo de ações e outros valores mobiliários, buscando corrigir assimetrias e lacunas identificadas na legislação atual.

Tributação de Ativos Virtuais

Ganhos com ativos virtuais (dentre os quais estão incluídos criptoativos e criptomoedas), mesmo aqueles sob custódia direta do contribuinte, passam a ser tributados à alíquota de 17,5%, com apuração trimestral.

Perdas poderão ser compensadas em até cinco trimestres subsequentes, mas a partir de 2026, essa compensação será restrita a ganhos com ativos virtuais, sem cruzamento com outras aplicações. Para pessoas jurídicas no lucro real, presumido ou arbitrado, os ganhos integram a base de IRPJ e CSLL, vedada a dedutibilidade das perdas.

Aplicações Incentivadas

A Medida Provisória institui alíquota de 5% de IRRF sobre rendimentos de pessoas físicas oriundos de aplicações hoje isentas, como LCI, CRI, CRA, debêntures incentivadas e cotas de FI-Infra, FIP-IE, FII e FIAGRO. A mudança aplica-se apenas a títulos emitidos e integralizados a partir de 31 de dezembro de 2025.

Com isso, o estoque de títulos antigos permanece com alíquota zero, preservando direitos adquiridos. A medida busca ampliar a base de incidência tributária sem comprometer a atratividade dos instrumentos já contratados.

Fundos de Investimento

A nova regra geral fixa a alíquota de IRRF em 17,5% para todos os fundos, com ou sem come-cotas. Fundos como FIP, FIDC, FIA e ETF passam a ser tributados nessa mesma alíquota, independentemente de serem qualificados ou não como entidade de investimento. Os fundos sujeitos ao come-cotas deixam de ser tributados pelas alíquotas regressivas e seguem com apuração semestral, em maio e novembro.

FII e Fiagro passam a reter IRRF de 5% sobre rendimentos pagos a pessoas físicas, desde que o fundo tenha ao menos 100 cotistas e cumpra as demais condições hoje exigidas para isenção. ETFs de renda fixa serão tributados a 20% e, quando compostos apenas por ativos incentivados, a 7,5% para pessoas físicas.

FIP-IE ou FIP-PD&I mantêm alíquota zero para cotistas pessoas físicas até 2025, passando a 5% após essa data. Cotistas estrangeiros seguem com alíquota zero, salvo se domiciliados em paraísos fiscais (25%).

Investidor Não Residente

A Medida Provisória eleva de 15% para 17,5% a alíquota do imposto de renda sobre aplicações de não residentes em mercados financeiros e de capitais, restringindo a isenção para operações com ações, bônus de subscrição, recibos de subscrição e certificados de depósitos de ações, todos negociados em bolsa ou balcão organizado. Investidores não residentes seguem isentos em aplicações em FIPs que atendam à regulamentação do Bacen, CVM e CMN. Já os domiciliados em jurisdições de tributação favorecida permanecem tributados à alíquota de 25%.

A conversão de investimento direto em investimento em mercado de capitais passa a ser formalmente sujeita à incidência de imposto de renda, calculado pela diferença do custo de aquisição e o valor de mercado na data da conversão. A conversão em sentido contrário será isenta de tributação.

IRPJ/CSLL – regras gerais

As aplicações financeiras de pessoas jurídicas passam a ser tributadas à alíquota de 17,5% pelo IRRF, como antecipação de IRPJ e CSLL. Perdas continuam dedutíveis conforme a legislação geral. A Medida Provisória detalha também regras contábeis para avaliação de cotas de fundos, tanto pelo valor patrimonial (com subconta reversível no momento da alienação dos ativos) quanto a valor justo, com tributação na forma das regras vigentes.

Em operações de hedge, as perdas passam a ser dedutíveis mesmo em contratos com contrapartes no exterior, desde que atendam critérios técnicos e regulamentares da RFB. A alíquota zero para IRRF passa a ser aplicável a todos os derivativos utilizados para hedge, independentemente do ativo objeto.

Além disso, houve aumento da CSLL de 9% para 15% para além das instituições financeiras como instituições de pagamento, bolsas e SCD/SEP. O imposto de renda sobre Juros sobre Capital Próprio passa de 15% para 20%. A tributação sobre BETs aumenta 6 pontos percentuais (de 12% para 18%), com nova destinação específica para os recursos arrecadados.

Vigência e eficácia

A MP passa a ter vigência com sua publicação, mas com produção de efeitos a partir de 01 de janeiro de 2026 para as disposições a respeito do imposto de renda, e a partir de 09 de setembro de 2025 para as disposições a respeito da CSLL.

Importante observar que, nos termos das regras vigentes, o Congresso Nacional tem até 120 dias para converter a medida provisória em lei com as alterações julgadas pertinentes. No caso de não ser convertida em lei, o Congresso Nacional deverá regular os efeitos das relações jurídicas constituídas na sua vigência.

O BTLAW por meio da divisão do Consultivo Tributário conta com uma equipe preparada e experiente para fornecer informações adicionais sobre este assunto.

Para maiores detalhes, entre em contato conosco: tributarioconsultivo@btlaw.com.br.